こんにちは。まりんです。

フランスへ長期留学するとき、「海外旅行保険って入るべき?どの会社がいいの?」って悩みますよね。

私の場合、自分に必要なさそうなプランが含まれている保険に入って無駄にお金を払うことを避けたかったため、3つの保険会社をよく比較しました。

そのため、3ヶ月以上フランスに留学する方に向けて、3種類の保険を比較表を用いながらメリット・デメリットを説明していきます。

ワーホリの方も是非参考にしてみてください。

海外旅行保険って入るべき?

入るべきです!海外では何が起こるかわかりません!フランスは日本ほど治安がよくないです。

せっかくの海外、いろんな場所に行ったり、普段とは異なるアクティビティをするかと思います。

もしもの時のために、保険は入っておくです。

3ヶ月以上のフランス留学ならフランスのセキュリティソシアルに加入することもできますが、保険のカバー範囲は心細いものとなります。

セキュリティソシアルとは?

フランスの学生社会保険機構に登録している高等教育機関(大学もしくはそれに準ずるもの)に一定期間以上在籍する方が無料で加入することができる健康保険です。

※2018年から今までと形態が変わっています。

・無料

デメリット・登録に時間がかかるためその間無保険

・損害賠償・携行品損害などの保証がない

・個人負担額が多い(100€の医療費がかかった場合、自己負担30€という目安)

・ある程度のフランス語の能力が必要

個人負担を減らすため、フランス現地の保険としてミュチュエルという相互保険に入るという選択肢もあります。

ただ、個人的には損害賠償がないことが不安でした。

補償の範囲が広い日本の保険や、外資の保険に入ることをオススメします。

保険選びのコツって?

その人の取り巻く環境によっても、

現状を考慮し、自分は何を最も重視するのか優先順位を考えましょう!

⇒安さ重視か

⇒どこまでの補償が必要か

⇒自分のフランス語の能力はどのくらいか 等

どんな保険がある?保険内容の比較表が見たい!

今回は3種類の保険を比較します。

・補償額は最高額を記載

・ASSETS ASSURANCES社は€表記のため、1€=135円で換算(端数切り捨て有)

こうやってみると、ASSETS ASSURANCESが圧倒的に安いですね。

TIP JAPANも歯科治療ついているプランもありますが、最高補償は10万円程度なのでASSETS ASSURANCESとあまり変わらないです。

1年間の契約金額で出していますが、月単位での契約も可能です。

それでは、各保険のメリット・デメリットを踏まえ、「こんな人はこの保険がオススメ!」という説明をしていきます。

1.東京海上日動 N2プラン

私が依頼していたエージェントから案内された保険。

メリット・損害賠償責任、携行品損害、航空機遅延の補償有

・24時間日本語でのサポートデスク対応有(日本拠点)

・怪我、病気外の現地でのサポートが充実

⇒電話による通訳有

⇒心のカウンセリングサービスがあり、留学中の悩みを相談できる

・提携病院ならキャッシュレスで受診可

※N2プラン以外にも各種プラン有

・Asset社と比較すると費用は高め

・虫歯などの歯科疫病治療無し

・最大補償額は少なめ

・一時帰国の保証はオプションで別途金額必要

2.TIP JAPAN×ジェイアイ傷害火災 680プラン

アンスティチュ・フランセ日本の留学における公式パートナー。

キャンパス・フランス開催の留学セミナーで紹介を受けました。

・損害賠償責任、携行品損害、航空機遅延保証、生活用動産の補償有

(⇒生活用動産…海外現地の居住施設等にある家財、身の回りの物保証)

・フランス留学専用のため、フランス学生社会保険を考慮して設定されている

・補償範囲が広く、保証額が高い

・一時帰国中の補償(プランに基づく傷害死亡、治療等)が既に金額内に含まれている

・パリに現地デスクがあるため、フランス国内でのサポートを受けられる

・医療通訳の手配有

・医師、看護師等の医療専門職による24時間365日の相談サービス有

・提携病院ならキャッシュレスで受診可能

※680プラン以外にも各種プラン有

・他保険と比較すると高額

・歯科治療無し(同社の他のプランにはついているものも有)

・高額な物(カメラなど)を持ち歩くので携行品の補償が欲しい

3.ASSETS ASSURANCES グローブパートナー

ネット上で、安いと評判の保険。

メリット・他の保険と比較すると圧倒的な安さ

・歯科治療の補償有

・海外からもインターネットで契約ができる(日本語)

・日本語対応デスクが有る

・自由に保険期間を延長できる

・盗難発生時に現金を貸してくれる

・留学中、ほかのヨーロッパ県内に旅行した時も補償の対象となる

・保険範囲は選べず、契約月数のみの選択となる

・現地で病院に行く時、日本語が話せる人の付き添いがない

・携行品の補償がない

・キャッシュレス対応がないため、一度自分で立て替える必要有

・一時帰国中の傷害死亡などの補償は無い

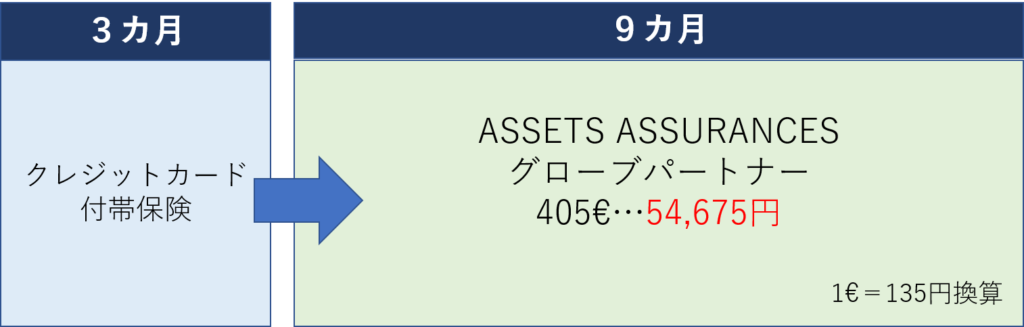

グローブパートナーで保険料をもっと格安にできる裏技がある?!

クレジットカードに付帯する90日間の海外保険と組み合わせて残りの留学期間分を追加で保険契約をすることで、保険料をもっとお得にすることができます。

405€は35歳未満の場合ですが、年間の保険料を5万円台で済みます。

海外にいても保険の申し込みができるというメリットが、この方法を実現させているのです。

※ワーホリの方はビザ申請時に「海外旅行保険加入証明書」の提出が必要なのでこの裏技は使用できません。

クレジットカードを複数持つと補償金額が合算される⁉

クレジットカードを複数持っていると、治療費・携行品損害・損害賠償等の補償金額を合算して請求ができるそうです。(傷害死亡・傷害後遺障害は持っているカードの中で最高額の物が補償の対象)![]()

最後に

私の場合、現地でサポートをしてくれる日本語が話せる知り合いがいる&高価な持ち物は持ち歩かない&安さが魅力だったので、ASSETS ASSURANCESを選びました。

かいつまんだ内容をまとめて掲載しているので、保険契約をする前にみなさん各保険会社のHPや資料で説明をきちんと確認するようにお願いします。